ごきげんよう。

「スカイテックラボ」へようこそ。

※スカイテックマスターKについて知りたい方はコチラより、ご覧ください。

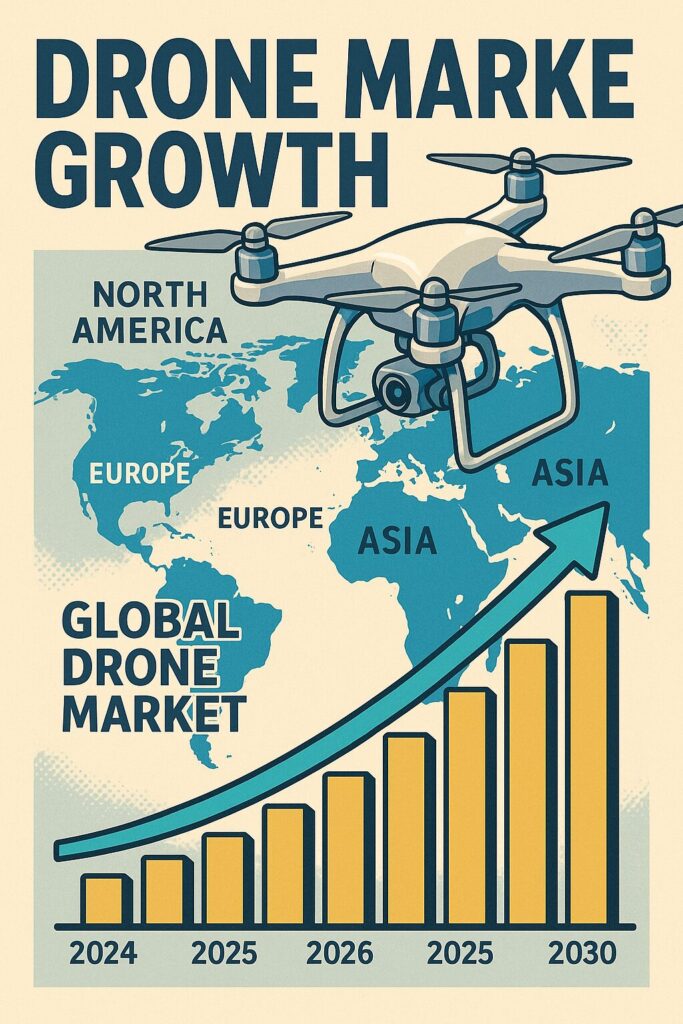

小型ドローン市場が、いよいよ1兆6,000億円を超える規模に到達する未来が見えてきました。

2025年4月に発表された米MarketsandMarketsの最新レポートによると、現在64億ドル規模の小型ドローン市場が、2030年には112億5,000万ドルに拡大するとのこと。

成長率は年平均11.9%とされており、今後の投資・事業展開を検討する上で無視できない成長性です。

ドローンといえば「空撮」や「ホビー」のイメージが先行しがちですが、今、主役の座にいるのはビジネス活用・軍事・物流・農業・インフラ分野です。

「ドローン業界って、結局一部の大手企業だけが得するんじゃない?」

そんな不安を抱える方にこそ、今回の情報は役立つはずです。

この記事では、MarketsandMarketsが示した「5つの成長ドライバー」にフォーカスしつつ、業界に何が起きているのか、そして私たちはどう動くべきかを深掘りしていきます。

なお、「スカイテックラボ」では単なるニュースの要約ではなく、ドローンを学び、活かし、収益化するための視点を持って発信しています。今回も例外ではありません。

「なぜ、いま小型ドローン市場なのか?」

そのヒントを、この導入文から掴んでください。

小型ドローン市場が2030年に1兆6,000億円を突破する理由とは?

米MarketsandMarketsが発表した成長予測とは

2025年4月、米国の調査会社MarketsandMarketsが発表した最新レポートによると、小型ドローン市場は2025年時点で64億米ドル(約9,099億円)と推定され、2030年には112億5,000万米ドル(約1兆6,178億円)に拡大する見通しです。

この数字は決して空想ではなく、既に世界中で進行している技術革新と商業利用の拡大が土台にあります。

特に、物流・農業・映像・軍事といった多様な分野で、「人では対応しきれない現場」にこそドローンが選ばれる傾向が強くなっており、それが市場の成長を後押ししているのです。

スカイテックラボでも以前より、ドローンの業務利用は今後5年で加速度的に普及すると予測していましたが、今回のデータはその根拠をさらに裏付けるものでした。

年平均11.9%の成長を支える要因

なぜ、年平均11.9%という高成長が実現できるのか。

それは単に

「ドローンが便利だから」

ではありません。

構造的な変化と制度の後押しがあってこそ成り立つものです。

まず、規制の緩和とガイドラインの整備が進んでいることが大きな追い風になっています。

たとえば日本では、2022年から

「レベル4(有人地帯での補助者なし目視外飛行)」

が法的に認められるようになり、空の道が本格的に開放されはじめました。

加えて、AI・自律飛行技術・通信の進化も無視できません。

手動操作の限界を超え、リアルタイムで高精度な制御が可能になったことで、災害対応や監視業務にも積極導入されています。

これらの技術革新と政策の動きが重なり、従来では「高コストで非効率」だった業務領域がドローンによって激変しています。

業界別で広がる活用シーンと新たな需要

農業:精密農業とドローン散布の進化

農業×ドローンは、すでに多くの地方農家で実用段階に入っています。

たとえば水田や茶畑での農薬散布や肥料噴霧の自動化により、作業負荷の軽減だけでなく、作物の成長管理の最適化まで可能になっています。

スカイテックラボが現地取材をした福岡県のある農家では、DJI社の農業ドローンを導入したことで、1人で1日20ヘクタール以上をカバーできるようになり

「人手不足に悩む農業の救世主だ」

と話していました。

物流:ラストワンマイル配送の革命

今、物流の最前線は空へと向かっています。

とくに「ラストワンマイル」と呼ばれる最終区間の配送において、ドローンはコスト削減・時間短縮・接触回避という三拍子を実現できる手段です。

アメリカではAmazonやUPSがすでに実証実験を進めており、日本でも楽天やANAが山間部・離島向けに配送を開始。

既存の輸送インフラが届かない場所でも物流を確保できる点が、高く評価されています。

映像・メディア:VTOLと4Kカメラの台頭

ドローンの代名詞でもある空撮は、今や映画・広告・SNSマーケティングなど多くの映像制作に不可欠な存在です。

最近では、垂直離着陸が可能なVTOL型や、4K/8K対応の高画質カメラを搭載した小型機体が登場。

これにより、狭小スペースでのダイナミックな映像表現が可能となり、表現力と安全性の両立が進んでいます。

スカイテックマスターK自身も、JUIDA認定資格を取得後、複数の映像案件に関わっており

「ドローンがクリエイターに与える武器は、単なる撮影ツールではなく“空中の演出装置”だ」

と語っています。

米MarketsandMarketsが注目する5つの成長ドライバー

ドライバ① 商業・民間用途の急成長

これまでドローンは軍事やホビー用途のイメージが強く、一般層には遠い存在だった。

しかし、今、商業利用が市場成長の主軸になりつつあります。

特に物流・農業・測量・メディア業界での活用が急拡大しており、ドローン=現場の効率化を担うビジネスツールという認識が一般化してきました。

例えば、農業分野ではドローンによるリモートセンシングや精密散布が導入され、小規模農家でも利益を最大化できるようになりました。

また、建設業界では測量や構造物の点検において、安全かつ短時間でデータ収集ができる強みが評価されています。

商業利用の需要はすでに供給を上回りつつあり、これは「ドローンパイロット不足」や「ライセンス取得の必要性」を加速させる要因ともなっています。

ドライバ② 軍事・諜報への戦略的導入

小型ドローン市場を牽引しているのは民間だけではありません。

軍事および政府機関による諜報・監視のための導入が急増しています。

特にアメリカをはじめとするNATO諸国では、小型でステルス性の高い回転翼機の活用が進んでおり、敵地深部への情報収集や監視ミッションにおいて活躍しています。

従来は大型無人機が担っていた役割も、技術の小型化と自律飛行の進化により、より軽量・安価なドローンが代替できるようになりました。

この構造的変化により、防衛費の効率化を図る国々が

「多機能・低コスト・高回転率」

を求めて、ドローン導入を加速させています。

この分野での導入は今後も止まることなく、市場に安定した成長資金と需要の基盤を与え続ける要因となるでしょう。

ドライバ③ 北米市場の規制緩和と拡張

世界的に見ても、北米はドローン活用の最先端地域です。

特にアメリカでは、連邦航空局(FAA)が2015年から商用・私用を問わず合法なドローン飛行を認可し、ドローンビジネスの土壌が整備されました。

2024年以降、FAAはBVLOS(目視外飛行)ルールのさらなる明確化に取り組んでおり、空の産業革命ともいえる拡張フェーズに入ったといえます。

このような政策的後押しによって、スタートアップから大手まで幅広い企業が積極的に市場参入している点が特徴です。

また、カナダやメキシコでも規制整備が進み、北米全体として「空域インフラ」の先進地域となりつつあります。

これに伴い、グローバル企業がR&Dや実証実験の拠点をこのエリアに集中させる流れも生まれています。

ドライバ④ 技術革新:AI×ドローンの可能性

小型ドローン市場にとって、最も爆発的な変化をもたらしているのが「AIとの統合」です。

自律飛行・物体認識・経路最適化といった機能が、単なる飛行体だったドローンを「空飛ぶ知能」に変化させているといっても過言ではありません。

たとえば点検現場では、AIがクラックや腐食などの異常をリアルタイムで判別し、パイロットが画面を見ずとも判断できるようになります。

また、群制御(スウォーム)技術の進展により、複数機体が連携して一つの目的を果たすようなソリューションも登場しています。

こうした技術は、専門知識がなくても高精度な業務が可能になるという意味で、ドローンの社会実装を一気に加速させる要因となっているのです。

ドライバ⑤ 公共・インフラ領域での採用拡大

最後に注目したいのが、自治体や公共機関におけるドローン活用です。

災害対応・河川監視・交通調査など、これまで人力では時間とリスクがかかった業務に、ドローンが本格的に導入され始めています。

国土交通省でもドローン活用ガイドラインを強化し、地方自治体との連携による運用モデルの確立が進行中。

特にインフラ点検分野では「橋梁・ダム・道路」などの定期調査におけるドローン導入が急拡大しており、コスト削減と安全性向上の両立が評価されています。

また、警察や消防などの緊急対応部門でも、小型・高速展開可能なドローンの利点が認識され、緊急時の初動把握ツールとしての地位が高まりつつあります。

このように、民間だけでなく公共セクターが積極的に市場をけん引していることが、ドローン産業の中長期的な成長の土台となっています。

主要プレイヤー10社を徹底分析|競合動向と市場戦略

DJIやボーイングなど世界をリードする企業の強み

小型ドローン市場の拡大は、単なる成長ではなく、熾烈な企業間競争の舞台でもあります。

その中でも圧倒的な存在感を放つのが、中国のDJI(大疆創新)です。

同社は世界シェア70%以上(※2024年推計)を誇り、一般消費者から産業用まで多彩な製品ラインナップを武器に市場をけん引しています。

中でも「Mavic」シリーズや「Phantom」は、空撮用として世界中のプロフェッショナルに愛用されており、技術力の高さは折り紙付きです。

一方、アメリカ勢ではボーイング(Boeing)傘下のInsituや、AeroVironment、Lockheed Martinといった軍需系企業が、主に防衛分野で存在感を強めています。

これらの企業はISR(情報・監視・偵察)任務に特化した高性能ドローンを開発しており、政府・軍事案件を中心に事業を展開。

「民間向けに強い中国」

「軍事特化の米国」

という棲み分けが、世界市場の構造を形作っています。

アメリカ vs 中国|覇権争いの行方

世界の小型ドローン市場は、いわば「米中テクノロジー戦争」の一端とも言えます。

DJIの技術優位に対し、アメリカ政府は複数回にわたる制裁・禁輸措置で対抗しており、国家間の緊張が商業分野に波及している形です。

特に、2020年以降の米政府調達におけるDJI機の排除は象徴的な出来事でした。

これは国内サプライチェーン確保の方針とも連動しており、今後はアメリカ製ドローンの技術開発が加速する可能性も高いとされています。

とはいえ、価格・性能・導入のしやすさでは依然としてDJIが優勢。民間市場では「中国製だから」という理由だけで選ばれない時代は終わりを迎えつつあります。

今後は、どれだけ「自国産ドローン」が実用性とコスト面で対抗できるかが問われることになるでしょう。

日本企業はどこにチャンスがあるのか?

では、日本の企業はこの激戦の中でどう立ち回るべきか。

結論から言えば、ニッチ戦略と国産化ニーズがカギになります。

代表例として挙げられるのが、株式会社ACSL(旧:自律制御システム研究所)です。

防衛省や警察庁との実証を重ね、国産化率の高い産業用ドローン「PF2」や「Mini」シリーズで注目を集めています。

さらに、建設・点検・測量に特化したブルーイノベーションやテラドローンといったスタートアップも、現場ニーズに寄り添ったドローンソリューションを提供し、差別化を図っています。

特筆すべきは、2022年以降の国交省による「レベル4飛行」解禁により、国内自治体・企業の間で国産機体の導入意欲が一気に高まっている点。

ここに、日本企業が勝機を見出すべきタイミングがあります。

スタートアップ vs 大手:柔軟性と資金力の勝負

ドローン業界のもう一つの対立軸が、スタートアップ vs 大企業という構図です。

前者はAIやセンサー、クラウドといった最新技術との統合による柔軟なサービス設計が強みであり、特定業種に深く入り込む高精度なソリューションで勝負しています。

一方、後者はR&Dに投じられる莫大な資金と、グローバル展開力において明確なアドバンテージを持っています。

ボーイングやノースロップ・グラマンのような企業は、量産・安全性・長期供給体制を重視する政府案件に特化しており、スケーラビリティに長けているのが特長です。

現時点では両者が異なるフィールドで共存している構図ですが、今後どちらが市場を飲み込むかは予断を許しません。

日本企業にとっては、柔軟性と信頼性の両面を備えた戦略的ポジショニングが求められる段階です。

成長市場に乗り遅れるな!今からできる3つの戦略

個人投資家・副業層が注目すべきポイント

小型ドローン市場が2030年までに112億5,000万ドルへ拡大するという米MarketsandMarketsの予測は、単なる業界トピックにとどまらず、副業・個人投資家にとっても大きなチャンスを示しています。

現在、ドローン関連のビジネスモデルは多岐にわたり、空撮請負、農業支援、点検業務、物流支援、そしてドローンスクール運営にまで広がっています。

中でも低リスク・小資本で始められる「空撮」や「映像制作」は、副業層に人気です。

重要なのは、単なるガジェット好きで終わらせず、「課題解決ツール」としてドローンを捉える視点です。

たとえば、不動産業界における高所撮影や、観光地のプロモーション映像など、依頼者の「困っていること」を解決できる視点があるかどうかが、成功の鍵を握ります。

市場成長が約束された今、個人が動くタイミングは「今すぐ」。

後発組が出遅れとならないよう、早めの情報収集と行動が必要です。

ドローン資格取得・機体選定の最適解とは

2022年12月に施行された航空法改正により、「レベル4」=補助者なし目視外飛行が可能になり、国家ライセンス制度が導入されました。

これは、今後ドローンをビジネスにするうえで必須の制度理解が求められることを意味します。

JUIDAや国交省が認定する講習団体での受講は、ドローン初心者にとって安心かつ効率的なステップ。

とくに国土交通省登録講習機関の一覧を事前に確認し、自分の目的に合ったライセンスの種類(1等/2等)を選びましょう。

機体選びにおいては、安さだけで選ばないことが鉄則。

たとえば、DJIの「Mini 4 Pro」シリーズは200g未満でありながら高性能カメラと安定した飛行性能を持ち、業務にも通用するレベルの品質があります。

「資格」+「信頼できる機体」のセットアップこそが、初期投資を成果へつなげる重要なポイントです。

ビジネスとして取り組むための準備リスト

ドローンを副業ではなく本業レベルで展開したい場合、準備すべきことは以下の3点に集約されます。

ここではその本質だけをお伝えします。

まず最初にすべきは業務利用目的の明確化です。

空撮?点検?物流?目的によって機体・免許・営業先がまったく異なるからです。

次に必要なのが、飛行許可・承認のための書類知識。国土交通省のガイドラインに則り、DIPS2.0を活用した電子申請のフローは把握しておくべきでしょう。

そして、最後にマネタイズ導線の設計です。

スカイテックラボでも紹介しているように、アフィリエイト・動画収益・案件受注など複数の収益軸を掛け合わせることが安定運用のポイントになります。

スカイテックマスターKの体験談とアドバイス

筆者である私、スカイテックマスターKは、JUIDA認定スクールからスタートしました。

初期投資はおよそ25万円、回収期間は6ヶ月でした。

当初は「空撮って稼げるのか?」という半信半疑からのスタートでしたが、実際に映像制作会社や地域観光協会との仕事を受注し、現在は毎月安定して5万円〜10万円の副収入を得ています。

重要なのは、「好き」や「趣味」からの一歩を、どうやって市場価値に変換するかという視点です。資格や機材は手段に過ぎません。

現場に出て、相手の困っていることに気づける力こそが、プロとしての武器になります。

【考察】日本市場に眠る潜在需要と規制の壁

日本の法規制とドローン活用のジレンマ

日本には小型ドローン活用において、大きな潜在需要があるにも関わらず、その成長がスムーズに進まない理由があります。

その最大の要因は、制度的ハードルの高さと運用上の複雑さです。

たとえば、ドローンの飛行には

「航空法」

「道路交通法」

「電波法」

「小型無人機等飛行禁止法」

など複数の法律が関わり、それぞれの許可や手続きが必要になるケースが多いのが現状です。

また、2022年の改正航空法で目視外飛行(レベル4)が制度上認められた一方、実際の運用は限られた場面に留まっています。

とくに市街地や第三者が多いエリアでは、国交省や自治体の厳格な許認可が必要となり、機体・操縦者ともに高い条件が課せられています。

このような

「制度上は解禁、現場では制限」

という矛盾が、国内企業や自治体による導入判断の妨げになっていると考えられます。

地方自治体・農業法人の導入事例

しかし、制約がある中でも成果を出しているケースは確かに存在します。

とくにドローンの実用化が進んでいるのは、農業・林業・自治体業務といった“地方の課題解決”が求められる分野です。

たとえば、熊本県阿蘇地域では農業法人がDJIの農業ドローンを導入し、圃場の面積や地形に応じて肥料や農薬の最適散布を実施。

1時間で4ha以上を処理可能になり、人手不足と高齢化の課題に実質的な貢献を果たしています。

また、長野県のある自治体では、積雪地域の屋根点検に小型ドローンを導入。

従来は作業員が屋根に登って確認していたリスクがなくなり、安全性と作業効率の向上に繋がったと報告されています。

これらは全て、現場の課題に合わせて制度と折り合いをつけつつ導入された実践例です。

全国で同様のニーズを持つ地域は無数にあり、ここに大きな商機が眠っているのは間違いありません。

インフラ点検・災害対応における可能性と課題

インフラ点検や災害対応という分野は、小型ドローンの利活用が非常に期待されている領域です。

橋梁やトンネルの老朽化に対応する点検業務では、従来の人手や足場を使った作業に比べて、ドローンでの空撮や3Dスキャンのほうが時間もコストも大幅に効率化されます。

たとえば、関東地方のある県では道路管理課がドローン導入を進めており、狭隘部や高所の点検において赤外線カメラとAI画像解析を組み合わせた点検システムが実用化されています。

災害時には、通信断絶時の情報収集手段や、行方不明者の捜索支援としてドローンの空撮が活躍。

これは東日本大震災以降、各自治体で導入が進められ、今では災害備蓄品の一部として扱う例もあります。

ただし、ここでも壁となるのは「飛行条件」と「通信インフラ」の制限です。

災害時の混乱下で無人航空機を飛ばすには、周囲の安全確保や操縦者の専門性が求められるため、誰でも簡単に扱えるものではありません。

こうした中で、地域ごとの課題に合わせた導入支援と制度緩和の取り組みが鍵を握っています。

【比較】海外と日本、ドローン市場の成長速度は何が違う?

北米・欧州とアジア市場の共通点と違い

世界の小型ドローン市場が加速度的に成長している一方で、日本はその波にうまく乗れているとは言い難い状況です。

北米や欧州では、政策支援と規制緩和の両輪によって、ドローンビジネスが社会インフラとして定着しつつあります。

特に米国は連邦航空局(FAA)の統一規制のもと、商業飛行の明確なルールとガイドラインが整備されており、民間企業や自治体が導入しやすい土壌が作られています。

欧州も同様に、EU加盟国間で統一された「EUドローン規則」が施行され、国境を越えてオペレーションを行う際の障壁を極力下げています。

これにより、配送、農業、点検などの各業界に導入が広がり、国家戦略の一環としてドローンが取り込まれている点が大きな特徴です。

一方アジアでは、中国や韓国が主導的な位置を占めています。

特に中国は、技術開発・製造能力の圧倒的な優位に加え、規制が比較的柔軟で現場導入が早いというメリットがあります。

共通しているのは、「国家がドローンを育てる意志を持ち、民間と連携していること」であり、この視点が日本にはまだ十分に根付いていないのが実情です。

価格・技術・法制度の差異が与えるインパクト

市場拡大において見逃せないのが、「価格」と「技術」、そして「法制度」の3つのバランスです。

ここで日本は、全ての面でやや出遅れていると言わざるを得ません。

まず、価格面では、中国製のDJIが圧倒的です。

MavicシリーズやAgrasシリーズのような民間向け~業務用ドローンが、高性能ながら圧倒的なコストパフォーマンスを実現しています。

これに対して、日本企業の製品は「安全性・信頼性」は高いものの、価格が1.5~2倍以上になるケースが多く、導入のハードルになっています。

技術面でも、AI自律飛行・リアルタイム画像解析・スウォーム制御など、次世代機能は海外勢が一歩先行しています。

国内企業も技術開発に注力していますが、大量生産によるフィードバックの蓄積や実戦投入数の差が技術の成熟度を左右しています。

加えて、最大の違いとなるのが法制度。

日本では、国交省や自治体による厳格な審査が必要となるため、導入までの時間と労力が多く、ビジネス化のスピードが遅れる傾向があります。

海外では、一定条件を満たせば自動承認されるフレームワークがあり、導入障壁が格段に低い点が成長速度の差に直結しています。

日本市場に適応したビジネスモデルとは?

こうした背景を踏まえると、日本市場で成長を狙うには「国内ならではの制約とニーズ」を前提にした戦略設計が不可欠です。

たとえば、空撮や物流のような高頻度で飛行する分野よりも、公共性や公益性の高い分野(災害・農業・教育)に特化するほうが、制度面の支援を得やすく、競合も限定的です。

また、自治体との包括連携や補助金を活用したモデルで、導入コストの障壁を下げる工夫も必要です。

最近では、国交省や経産省が推進する「地域課題解決型ドローン事業」に採択されれば、実証実験費用が補助対象となり、スタートアップや中小企業でもチャンスを掴むことができます。

さらに、ドローンスクールや飛行支援アプリのような「周辺ビジネス」も成長の余地があります。

制度対応・教育・保険などのサポート領域は、規制が厳しい日本だからこそ成り立つ分野であり、これを強みに変えるべきです。

「海外との差」を嘆くのではなく、そこから「日本独自の需要」を抽出することが、今後のドローン事業者にとっての分水嶺となるはずです。

まとめ~今こそ「小型ドローン市場」に注目すべき理由~

記事の総括と筆者の見解

小型ドローン市場は、今後5年で世界規模の転換期を迎えようとしています。

米MarketsandMarketsの予測にある通り、2030年には112億5,000万ドル(約1兆6,000億円)規模へと成長が見込まれており、この成長には明確な根拠があります。

民間用途の拡大、軍事分野への導入、法制度の進化、AIやセンサー技術との融合、そして災害・インフラへの実装──いずれも世界的に進展している要素です。

一方で、日本においては高い潜在需要を抱えながら、制度や価格、社会受容性の壁がボトルネックとなっている状況が続いています。

しかし、逆に言えば、その壁を超えられれば、爆発的な市場形成が可能であるとも捉えられます。

筆者であるスカイテックマスターKは、実際にライセンスを取得し、映像案件・測量業務などを通してこの市場の「リアルな成長」を体感してきました。

その実感としても

「これは一時的な流行ではない、インフラとして定着する技術だ」

と断言できます。

未来への行動を後押しする3つの提案

では、今、何をすべきなのか。

ここでは行動に移すための現実的な3つのステップをご紹介します。

ひとつめは、「知識と制度」のアップデートです。

国交省の最新ルールやJUIDAなどの公式情報を確認し、自分が対象となる飛行・活用範囲を把握しておきましょう。

無許可飛行や法律違反は市場にとっても自身にとっても大きな損失となるため、ルール理解は基本中の基本です。

ふたつめは、「得意分野」とドローンを掛け合わせる発想です。

空撮が得意な方は観光地やイベント案件、農業の知識があるなら精密農業支援、IT技術者なら点検ソリューションなど、自分の強みとドローンを結びつけることで、参入障壁を一気に下げることができます。

そして、最後は

「一歩踏み出す勇気と準備」

です。

完璧な状態を待つよりも、JUIDAライセンス取得から始める、1台のドローンを購入してみるなど、小さな一歩から全てが変わります。

読者へのメッセージと次のステップ

あなたが今、この記事をここまで読んでいるという事実こそが最大のチャンスです。

情報収集で止まらず、「やってみたい」気持ちを一歩先へ進めてみてください。

ドローンは一部のプロだけのものではありません。ルールを守り、目的を明確にすれば、誰でも市場の一員として価値を発揮できる時代が来ています。

市場が急成長を続ける今この瞬間こそ、「学ぶ・始める・動く」3拍子が揃うベストタイミングです。

スカイテックラボでは、実体験に基づいたノウハウと市場分析をこれからも発信し続けます。今後も一緒に、「空から始まる可能性」を追いかけていきましょう。

最新情報はXで発信中!

リアルな声や速報は @skyteclabs でも毎日つぶやいています!