ごきげんよう。

「スカイテックラボ」へようこそ。

※スカイテックマスターKについて知りたい方はコチラより、ご覧ください。

【独DRONE INDUSTRY INSIGHTS】が発表した最新レポートによると、2021年をピークに、ドローン市場への資金調達は77%も減少していることが判明しました。

これを聞いて「ドローン業界、大丈夫なの?」と不安に思った方も多いはずです。

実際、投資が減るということは、新規参入や技術革新の停滞につながりやすいため、業界全体にとって無視できない問題です。

しかし、これは単なる“衰退のサイン”ではありません。

業界が成熟へと向かう「過渡期」=キャズム(Chasm)に差し掛かっているとも言えるのです。

本記事では、なぜ資金調達が減少したのか?

という原因の掘り下げはもちろん、それが今後の市場構造や技術革新にどう影響するのかを、スカイテックラボ独自の視点で深掘りします。

また、世界的に注目を集める軍事ドローン市場や、各企業が取り組む「脱・資金依存型」のビジネスモデルにも触れ、「これから伸びるドローン事業」の見極め方についても具体的に解説します。

単なるニュースの要約ではなく、実際にドローン現場で活動している筆者の知見を交えて、今後の進路や投資戦略の参考になるよう丁寧にご紹介します。

独DRONE INDUSTRY INSIGHTSとは?

世界的に注目される調査機関の背景と実績

独DRONE INDUSTRY INSIGHTS(ドローン・インダストリー・インサイツ)は、ドイツ・ハンブルクを拠点に活動する商用ドローン業界に特化した調査機関です。

同社は2015年の設立以来、世界中の企業や政策決定者、投資家に向けて、信頼性の高いドローン市場分析レポートを提供してきました。

実際に発行されるレポートには、ハードウェア/ソフトウェア/サービス/用途別の市場構造や、地域ごとの投資動向、規制環境の変化まで網羅されており、業界の全体像を俯瞰できる情報ソースとして評価されています。

特筆すべきは、同機関の共同創業者であるHendrik Boedecker氏の経歴です。

彼はLufthansa Technikでの航空規制対応経験を活かし、UAV(無人航空機)の法制度や投資環境に精通。

その知見が反映されたレポートは、JUIDA(一般社団法人日本UAS産業振興協議会)や国土交通省の関係者の間でも信頼されています。

筆者自身も「スカイテックラボ」として現場でドローン業務に関わる中で、DRONE INDUSTRY INSIGHTSの情報が実務判断の指標として役立った場面は一度や二度ではありません。

たとえば、新たな機体の導入や、教育プログラムの見直し、機体販売事業の企画時にもこのレポートを参照することで、市場のニーズや投資傾向を“今”の視点で捉えることができたのです。

このように、DRONE INDUSTRY INSIGHTSは単なるデータ提供元ではなく、業界全体の未来を可視化する“羅針盤”のような存在だと言えるでしょう。

なぜこのレポートが業界で重要視されているのか

ドローン産業は、ここ10年で急激に拡大した一方で、法整備の遅れや社会実装の壁によって、成長の“踊り場”に差し掛かっています。

そうした中で注目されているのが、「資金調達の減少=市場の終焉」ではないという視点です。

実際に独DRONE INDUSTRY INSIGHTSが示しているのは、むしろ“再構築”の始まりとしての動きなのです。

最新のレポートでは、2021年に36億7,000万ドルあった商用ドローン市場への投資が、2024年には8億2,000万ドルまで落ち込んでいるという衝撃的な数値が示されています。

しかし、それは単なるリスクではなく、“本当に必要とされる技術・企業が選別される”フェーズとも捉えることができます。

なぜこの視点が重要なのか。

ドローン市場は、今まさにキャズム(Chasm)と呼ばれる普及の壁を越えようとしている局面にあります。

それを可視化できるレポートは、プレイヤーの戦略転換や意思決定において極めて有用であり、この局面に差し掛かった今だからこそ、その存在意義が一層増しているのです。

今後の記事では、「なぜ資金調達は減少したのか?」という核心部分へと進み、業界の真の課題とチャンスを紐解いていきます。

資金調達はなぜ減少したのか?その3つの要因

技術の飽和と市場のキャズム(Chasm)理論

ドローン業界における資金調達の減少には、まず「技術革新が一巡した」という見方があります。

これまで多くの企業が注力してきたのは、飛行時間の延長、重量の軽減、カメラ性能の向上といった技術的な“わかりやすい進化”でした。

しかし、現在、その多くが性能面での限界値に近づきつつあると言われており、「次の一手」を見い出せない企業も増えています。

さらに、マーケティング界で広く知られる“キャズム理論”も、この減速に拍車をかけている要素のひとつです。

キャズムとは、イノベーター(革新層)とアーリーアダプター(初期採用層)の間にある導入の壁を指します。

この段階に達すると、技術の魅力だけでは購買を促せなくなり、製品の汎用性やコスト、実用性が厳しく問われるようになります。

独DRONE INDUSTRY INSIGHTSのレポートでも、今まさに商用ドローンがこの“キャズム”に突入しつつあると明記されています。

筆者自身、ドローンスクールを運営する中で

「技術は素晴らしいけど、それを何に使えば良いか分からない」

といった声を聞く機会が増えました。

これはつまり、ユーザー側の実用理解が進まない=市場が拡大しないという構図の表れです。

法規制の遅れと行政の対応状況

ドローン市場最大の“ブレーキ”となっているのが、法制度の壁です。

特に日本を含む多くの国で、「有人地帯での目視外飛行(BVLOS)」を自由に行うには厳しい条件が課せられているため、多くの商用事業者が“絵に描いた餅”状態に陥っています。

たとえば、日本の国土交通省が2022年12月に開始したレベル4飛行制度は、あくまで「認定機体」と「特定飛行要件」を満たした一部のケースに限られています(※詳細:国交省公式)。

制度の整備自体は歓迎すべき一歩ですが、実際にはこの基準が高すぎて、多くの中小企業が“規制の壁”を乗り越えられていないのが現状です。

そのため、「事業化=即利益」とはならず、投資家の目線も慎重にならざるを得ないのです。

実際、JUIDAの発表でも「制度面の遅れがユーザー拡大を阻害している」という現場の声が繰り返し取り上げられています(参考:JUIDA公式)。

筆者自身、地元自治体と実証実験を行った際にも、飛行計画の提出・補助者の配置・飛行日程の変更など、手続きの煩雑さで一時中断を余儀なくされた経験があります。

この“事業化に至るまでの遠さ”こそ、資金の流れを停滞させている核心的な要因だと考えられます。

投資家心理と市場の再評価フェーズ

最後に見逃せないのが、投資家サイドの意識変化です。

2020年から2021年にかけてのドローンブーム時、世界中でドローン関連企業への資金流入が加速しました。

特に空撮、物流、インフラ点検、農業分野での活用が注目され、「次のGAFA候補」として期待される企業も続出していました。

しかし、2022年以降、資金の流入は急激に縮小し、独DRONE INDUSTRY INSIGHTSの調査では、2024年の投資額が2021年比で77%減少したと報告されています。

これは、「成長性」よりも「実需」や「収益性」に目が向けられるようになったことの象徴でもあります。

例えば、2025年現在の傾向として、ドローン=スタートアップではなく、防衛産業・製造業・自治体との連携事業に期待が集まっているのです。

筆者の周囲でも、以前はスタートアップ中心だった投資家が、最近では「継続収益を出せる地味な企業」に着目する傾向が見られます。

つまり、市場が一度“ハイプ(熱狂)”から“再評価フェーズ”に移行しているということです。

この動きは、長期的にはより実用的なドローンビジネスの台頭につながる一方で、短期的には資金調達のハードルを上げる結果となっています。

最新レポートで明かされたドローン業界の現実

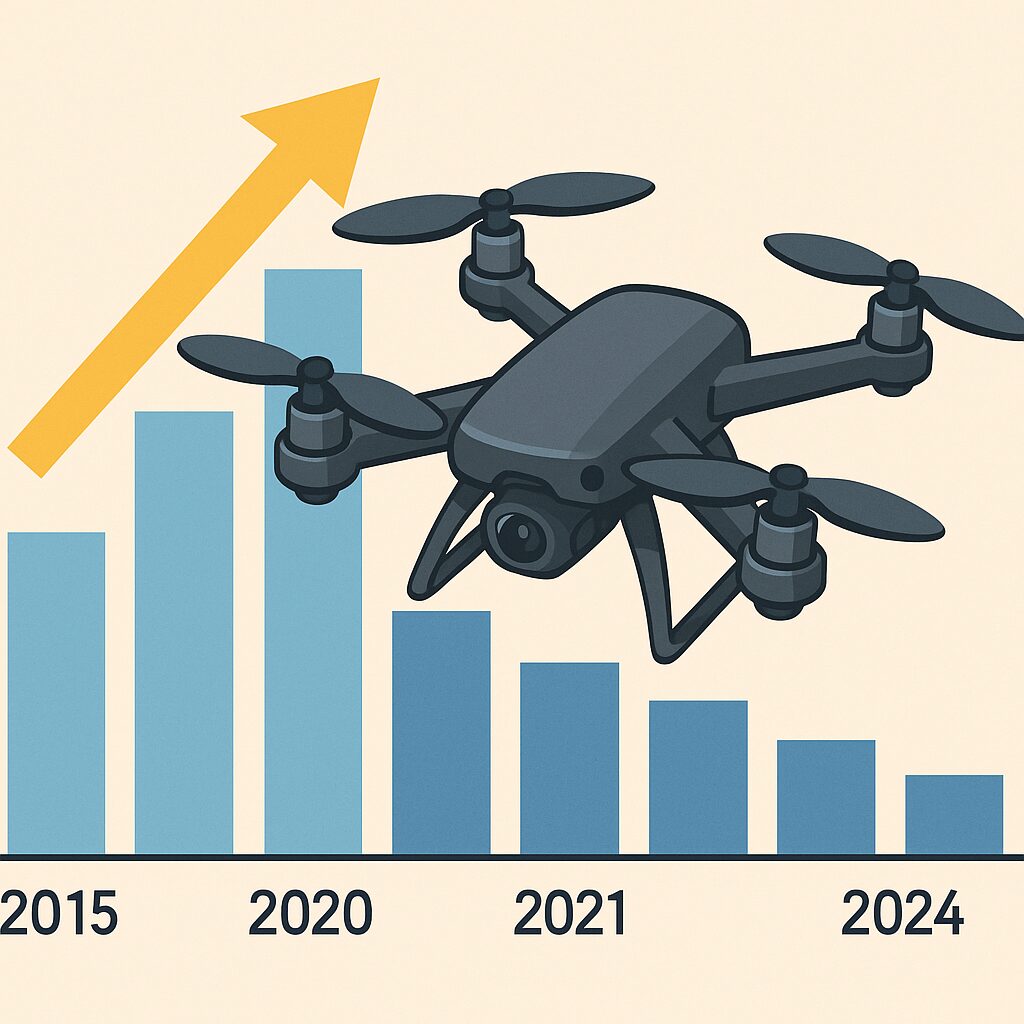

2021年→2024年:資金調達の推移データから見えるトレンド

2021年、ドローン業界は投資バブルの絶頂にありました。

その年、商用ドローン企業に流れ込んだ投資額は36億7,000万米ドル。

これが2024年にはたった8億2,000万米ドルにまで激減したというデータが、独DRONE INDUSTRY INSIGHTSの最新レポートで明らかになりました。

数字だけを見れば、「終わった業界」と誤解されかねない下落幅です。

しかし、実際の中身はそう単純ではありません。

筆者が注目するのは、投資の“質”が変わりつつある点です。

2021年当時は

「空撮」

「農業支援」

「物流」

など、いわば“ドローンなら何でもいい”という状態で、多くの資金が分散的に流れていました。

ところが2024年現在では、本当に収益が見込める事業領域に資金が集中し始めているのです。

これは、単なる“資金枯渇”ではなく、“市場の目が本質に向き始めた証拠”とも言えます。

ドローンビジネスは次のフェーズに進む過程で、「選別の時代」に入ったのです。

企業の統廃合・M&Aが進む業界構造の変化

資金が減れば淘汰が始まります。

これはどの産業でも起こることですが、ドローン業界でも同じく、統廃合(とうはいごう)や買収(M&A)が活発化しています。

独DRONE INDUSTRY INSIGHTSの報告によれば、2023〜2024年の間に上位40社のうち6社が買収・統合により市場から姿を消したとのこと。

この傾向は特に欧州・北米に顕著で、資金力に優れる大手が中小企業を吸収し、より効率的な体制構築へと舵を切っています。

一方、日本国内では統廃合の動きは限定的です。

これは市場規模が小さいことに加え、技術評価や法制度の厳しさから、M&Aが成功しにくい背景があると考えられます。

筆者の体感でも、最近では「小さな企業が消えていく」というよりも、「資金難でも現場と繋がりのある企業だけが残っていく」という流れが加速している印象です。

つまり、今のドローン業界は単なる再編ではなく、“価値の再定義”と“選択と集中”が同時に進む移行期なのです。

商用ドローン vs 軍用ドローンの明暗

2024年〜2025年のレポートで、最も大きな構造変化として挙げられたのが、「軍用ドローン」への資金シフトです。

ウクライナ戦争や中東地域の軍事衝突を背景に、防衛技術としてのドローンが再評価され、軍事用途に対する投資額が前年比で2倍以上に増加しているというデータも示されています。

この動きに呼応するように、これまで民間用途に特化していた企業が防衛産業と提携したり、政府調達向けのモデルを新たに開発する事例も増加中です。

特に注目されているのが、“両面戦略”をとる企業です。

商用ドローンで培った技術をベースに、軍用市場にも対応できる機体を設計することで、持続可能な資金モデルを構築しています。

とはいえ、この方向転換には明確なリスクも存在します。

軍需依存が進めば、国際政治リスクや倫理的課題も避けて通れません。

筆者自身も、ドローンの未来はあくまで「民生技術で社会を豊かにする方向性」に期待したいという立場ですが、現実として資金が動く先に敏感であることも、事業者として不可欠だと感じています。

この軍用化の潮流は、今後の商用市場に何をもたらすのか?

次章では、この推移を過去10年のデータと照らし合わせて、未来をどう読むべきかを分析していきます。

【比較】過去10年の投資推移と今後の展望

2015年〜2020年の成長期と2021年以降の減速期

ドローン業界はこの10年で、まさに“ジェットコースター”のような資金推移を辿ってきました。

2015年〜2020年は、世界中のスタートアップに巨額の投資が集中した黄金期。

特に米国のSkycatchや中国のDJIなどは、毎年のように数十億円規模の資金調達を実現していました。

背景には、AI・自動化・クラウド処理の進化と、5G到来による新しい通信インフラの期待がありました。

これらが「ドローンが未来を変える」というポジティブな期待感と重なり、過大な投資が先行する形で業界を押し上げたのです。

しかし、2021年を境にその流れは大きく転換します。

新型コロナによる供給網の混乱や、商用導入の遅れにより、実用フェーズに到達できない企業が続出。

この年をピークに、ドローン業界全体への投資額は3年で77%減少するという事態に陥ります。

つまり、この10年を大きく括るなら、「期待→熱狂→現実」へと業界は冷静さを取り戻しつつあるということ。

そして、このプロセスは、技術トレンドが本物である証でもあります。

海外市場との違い:アメリカ・中国との投資動向比較

ここで、日本市場とアメリカ・中国との違いにも触れておきましょう。

アメリカでは、軍事・物流・エネルギー関連に特化した企業が現在も堅調に資金を集めています。

例として、Hidden Level社は100億円近いシリーズB資金調達を実現。背景には国防総省との連携や政府補助金の影響があります。

一方の中国は、世界最大手DJIを中心とする民間利用での独走状態から、国策による産業支援と地政学リスクが交錯しています。

自国生産によるコスト削減、他国への技術提供制限など、世界のドローン供給体制に影響を及ぼす存在となっています。

対する日本は、JUIDAのような民間主導の組織が中心で、国による“産業牽引力”が弱いのが特徴です。

そのため、世界的な競争力を高めるには、規制緩和と官民連携が鍵を握ると言えます。

このように見ると、日本が今後世界市場で生き残るためには、単に“製品”ではなく、“運用スキーム”全体を武器にしていく必要があります。

ドローン分野で今、注目すべき新興国・地域はどこか?

ドローン産業が次に成長を遂げる地はどこか?

独DRONE INDUSTRY INSIGHTSのレポートでは、「東南アジア・中東・アフリカ」が急浮上しています。

特に注目したいのが、規制の緩さと需要のバランスが取れている地域です。

ベトナムでは農業・インフラ点検、ドバイでは物流や警備、ケニアでは医療物資輸送といった形で、ドローンが“生活インフラの一部”として導入されつつあります。

筆者も現地関係者から話を聞く中で

「日本のように“やってみたいけど規制が怖い”という空気はない」

と感じました。

むしろ、現場発の課題解決型プロジェクトが主導権を握る構図が、現地では強く機能しているのです。

この動きに対し、日本のスタートアップや教育機関がどう連携できるか。

“国内だけ見ていたら生き残れない”という危機感が、次の展開への重要な判断材料になるでしょう。

次の章では、ここまでのデータをもとに、「ドローン市場は本当に衰退しているのか?」というテーマに踏み込み、より本質的な解釈を加えていきます。

【考察】ドローン市場は本当に衰退しているのか?

「減少=悪」ではない。健全な再編成の兆しか?

「資金調達が減っている」というニュースだけを見ると、業界が衰退しているかのような印象を持つかもしれません。

しかし、独DRONE INDUSTRY INSIGHTSのデータを深掘りすると、それは単なる後退ではなく、“再編成の兆し”とも捉えられるのです。

たとえば、2021年以降に明らかとなったのは、投資の“選別”が始まったという事実です。

以前のように、話題性やテックバズワードだけで資金が集まる時代は終わり、「収益モデルが見える企業だけが生き残る」フェーズに突入しました。

これは他の成熟産業と同じ流れであり、成長期から“定着期”への移行であると見るべきでしょう。

実際に、Skyteclabsとしての現場感覚でも、2023年頃から「ドローンを導入するか迷っている自治体」や「補助金頼みの中小事業者」が顕著に減りました。

その代わりに、既存事業との統合を見越した堅実な相談が増えてきているという実感があります。

つまり、“数”ではなく“質”の時代へと、業界全体がゆっくりとシフトしているのです。

スタートアップ視点で見る今後の勝ち筋とは

それでは、スタートアップや小規模事業者にとって、どんな「勝ち筋」が残されているのでしょうか?

答えの一つは、ニッチ市場での特化戦略です。

たとえば、農業用ドローンにおいては、大手メーカーが対応しきれない“地場野菜に特化した散布プログラム”の開発が需要を集めています。

また、ドローン×教育といった新たな掛け合わせも有効です。

地方自治体や学校が取り組むSTEAM教育プログラムにおいて、「ドローンを使った理科実験」や「プログラミング教育」が実践の場として急増しており、ここに参入するスタートアップは少なくありません。

スカイテックラボに寄せらせる声にも、教育キット導入のサポートや講師派遣の依頼が増えているそうです。

単に機体を売るのではなく、運用提案や人材育成とセットで提供するビジネスモデルが支持されているそうです。

「ドローンそのもの」ではなく、「ドローンが生み出す体験や価値」に視点を置けるか。

これが今後のスタートアップにとっての勝敗を分ける重要なポイントです。

重要なのは「資金」より「実需」への転換

これまでの資金調達主導のドローン成長戦略には、明確な限界がありました。

“資金がなければ成長できない”という前提そのものが、今、見直されつつあるのです。

本質的に重要なのは、“ドローンを欲しがっている現場が、どれだけ存在しているか”です。

国交省やJUIDAが定める新たな飛行基準、BVLOSのレベル4解禁など、制度的な後押しは着実に進んでいます。

しかし、それを本当に活かせるのは、実務上のニーズを理解し、応用できる現場対応力を持った企業だけです。

資金を使って広告を打ち、機体をばらまくだけでは、もはや市場は動きません。

現場で「ドローンがなければ困る」という状態を生み出すこと。

これが今後の“ドローン普及”の本質であり、資金では買えない信頼構築が何よりも重要です。

ドローン市場は決して終わっていません。

むしろ今、「本物だけが残るフェーズ」に入ったことで、最もクリエイティブなチャンスが生まれていると言えるでしょう。

次章では、こうした前提を踏まえ、これからのドローン企業が生き残るために持つべき視点について、さらに深掘りしていきます。

今後、ドローン企業が生き残るために必要な視点

脱・外部資金依存型のビジネスモデルへ

「資金調達が減少した」という事実は、多くのドローン関連企業にとって経営戦略の転換を迫るサインでもあります。

特に影響を受けるのは、VC(ベンチャーキャピタル)やエンジェル投資に依存してきたスタートアップたちです。

これまでは、シード→シリーズA→シリーズBと、外部資金で段階的にスケールするモデルが主流でした。

しかし、資金調達が困難となった現在、このルートだけでは事業継続が危うくなっているのが実情です。

そこで重要になるのが、「いかに自社のキャッシュフローを確保するか」という視点です。

たとえば、機体の販売利益だけに依存せず、保守サービス・講習・カスタマイズソリューション・業務受託など、収益源を分散化するビジネスモデルが注目されています。

スカイテックラボでも、JUIDA講習の開催だけでなく、「農業用ドローン導入支援」や「地域でのドローン人材育成」といったプロジェクトを請け負うことで、外部資金に頼らない持続型経営を実現しています。

要は“資金を集めて伸ばす”から、“顧客と伴走して育てる”戦略へ、企業が切り替えられるかどうかがカギなのです。

国策・防衛案件への参入可能性

もう一つ、今後の企業存続に関わる大きな視点が、「公共・防衛分野へのシフト」です。

2022年以降、世界のドローン投資マネーが商用用途から軍用・公共利用へと大きく流れ始めているのは既知の通りです。

とりわけ米国では、国防総省が支援するプロジェクトに参加する企業へ優先的に投資が行われており、Hidden LevelやShield AIなどがその典型例です。

日本でも、国交省・防衛省・内閣府が協力する「ドローン・エアモビリティ推進会議」が結成され、災害対応・警備・点検用途での国産ドローン調達が本格化しています。

ここに参入するには、単に技術力があるだけでは不十分です。

法制度への理解、安全設計への適合、コンプライアンス遵守、業界団体との連携といった、多面的な実務能力が問われます。

スカイテックラボとしても、防災分野での自治体連携実績をベースに、公共事業への提案書を提出する機会が増えています。

小規模であってもニッチな現場ニーズを掘り起こし、行政と協働することで、安定した収益基盤を築く可能性が開かれるのです。

今こそ“社会的インフラとしてのドローン”という視点を強く持つべきタイミングに来ています。

実用化に向けた技術連携とユーザー教育の重要性

ドローン市場が次のフェーズに進むためには、「技術進化」だけでなく「現場活用力」も同時に高めていく必要があります。

特に注目されるのは、異業種連携による“用途特化型ソリューション”です。

たとえば、建設業界ではBIM(ビル情報モデリング)との連携、物流分野では自律搬送システムとの融合、農業分野ではドローン+センサー+AIによる「スマート散布」などがすでに実用化段階にあります。

これらを可能にしているのは、“ドローン単体”の売り込みではなく、業界全体のニーズに合わせた提案力です。

さらに、忘れてはならないのがユーザー教育の強化です。

技術が進化しても、運用する人材が育たなければ、導入は形だけに終わります。

スカイテックラボの現場でも、「講習で習ったことを実務でどう活かすかがわからない」という声は非常に多く、実務に基づいた教育コンテンツや現場指導が不可欠であることを実感しています。

技術を磨くだけではなく、ユーザーの理解と活用力を底上げする。

これこそが、今後の市場拡大と企業継続の鍵を握る戦略です。

次章では、このような視点を踏まえた上で、“資金調達の減少”という現象の裏側にあるチャンスについて、まとめとしてご紹介します。

まとめ~資金調達の減少は“終わり”ではない、“次の始まり”~

今こそ市場の本質を見極めるタイミング

独DRONE INDUSTRY INSIGHTSが提示した「3年で77%減少」というインパクトのある数字は、確かに衝撃でした。

ですが、それは単に危機を告げるものではありません。

むしろ、業界の“本質”が問われるフェーズへの突入を意味しています。

投資の減少は、市場が終わったことを示すのではなく、“選別”と“進化”の始まりであると捉えるべきです。

今後のドローン業界では、派手なスケールや空中戦よりも

「現場で役立つ」

「費用対効果が高い」

「運用可能性が高い」

といった地に足のついた価値こそが問われます。

スカイテックラボとしても、技術よりも運用、投資よりも実需という価値観にシフトしてきたここ数年。

その変化の中で得た経験は、数字には表れない「本当に求められる事業」のヒントにあふれています。

“次の10年”を決めるのは、今この時期の動き方です。

そして、そのヒントは、危機の中にこそあるのです。

業界関係者が取るべき「3つの行動指針」

ここまでの流れを踏まえ、今後ドローン関連のビジネスに関わる全ての人に向けて、重要な行動指針を3つにまとめます。

第一に、“小さくても黒字を出せる構造”を持つこと。

もう「赤字でも未来があるからOK」という時代ではありません。

収益化の難しい分野は見直し、現場に近いサービスで確実な売上を取りに行く力が求められます。

第二に、“1社で完結しない連携型の体制”を構築すること。

教育、運用、点検、整備、解析…一つの企業で全てを担うのは限界があるからこそ、地域や異業種との連携で、包括的な価値提供を実現する動きが求められます。

第三に、“ユーザー側の成功体験”をつくること。

ドローンの普及とは、飛ぶ機体が増えることではなく、使ってよかったという実感を持つ人が増えることにほかなりません。

たとえば、農家が「ドローンで手間が3割減った」、自治体が「災害時に数時間で状況把握できた」、そんな声こそが、次の市場拡大を後押しする最大のエネルギーになるのです。

ドローン業界は終わっていません。

むしろ、これからが「本気の市場づくり」が始まる本番です。

そして、この記事がその新たな一歩のヒントになれば嬉しく思います。

最新情報はXで発信中!

リアルな声や速報は @skyteclabs でも毎日つぶやいています!